Брокеры-мошенники регулярно обновляют схемы обмана для повышения их эффективности. В примелькавшиеся и неоднократно разоблаченные сценарии включают нововведения, переупаковывают их, а также составляют нечто принципиально новое.

В этой статье разберем самые популярные схемы развода, которые лжеброкеры активно применяли в конце 2025 года с явным намерением активно использовать их и в 2026-м.

Схема 1: Необходимость выплатить кредитное плечо

Что есть на самом деле? Леверидж сам по себе является легальным инструментом для трейдинга. Он представляет собой заемные деньги, которые брокер предоставляет клиенту для обеспечения возможности торговать с более крупными суммами. В случае успеха кредитное плечо может повысить прибыль, но параллельно многократно повышает риск — при неудаче пользователь может потерять свой депозит буквально за одну сделку.

Поэтому государственные финансовые регуляторы разных стран законодательно ограничивают кредитное плечо. Центробанк РФ для неквалифицированных инвесторов установил максимальную планку в 1:30. В Великобритании, США и Евросоюзе кредитное плечо ограничено диапазоном 1:20-1:40 в зависимости от вида активов.

Что придумали мошенники? Они используют необходимость погасить долги за кредитное плечо как повод для отказа в выводе средств с брокерского счета. Выводить они, разумеется, ничего и не собирались: брокеры-мошенники работают исключительно на прием денег. Максимум, могут расстаться с мелкими суммами чтобы усыпить бдительность клиента и вытянуть из него больше.

Когда клиент заявляет о намерении вывести деньги или вовсе закрыть брокерский счет, жулики понимают: получить новые депозиты от него уже не получится. Значит, остается выманивать деньги, манипулируя возвращением предыдущих вложений.

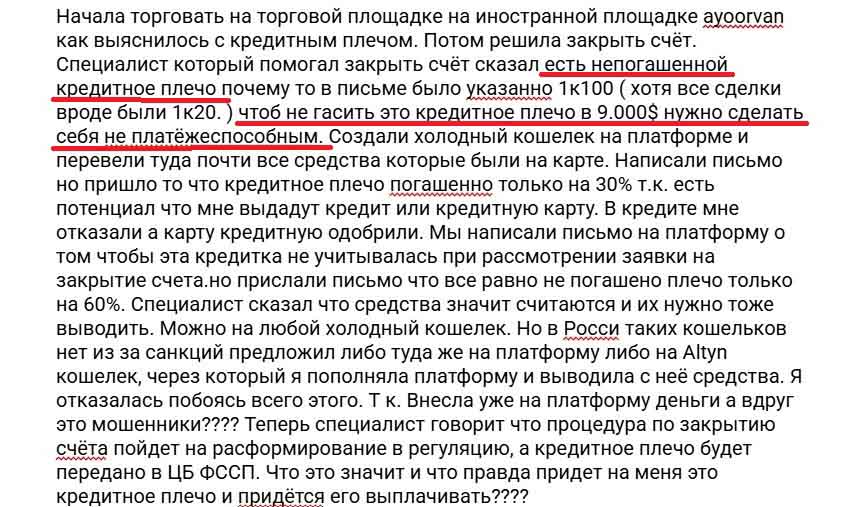

Показываем на скриншоте ниже историю девушки-трейдера, которая столкнулась с такой схемой обмана в Ayoorvan. Ей отказали в снятии денег под предлогом якобы набежавшего долга за кредитное плечо. Из вариантов решения либо выплатить 9 000 USD, либо изобразить неплатежеспособность путем перевода денег на криптокошелек, где мошенники смогли продолжить манипуляции для выманивания новых платежей.

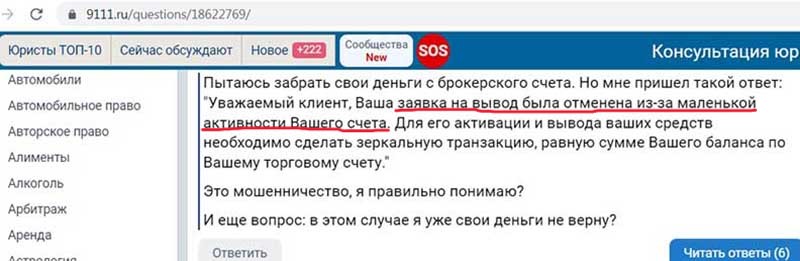

Схема 2: Обязательный торговый оборот для получения права вывести деньги

Что есть на самом деле? Торговый оборот — это естественный процесс купли-продажи активов на бирже. Ни один законодательный акт или регуляторное предписание в мире не обязывает частное лицо проводить дополнительные торговые операции для закрытия счета или получения собственных средств. Вывод депозита и прибыли — это стандартная банковская или платежная операция, не связанная с созданием искусственной рыночной активности. Разве что антиотмывочные требования не разрешают снимать деньги с брокерского счета сразу после их внесения, без единой операции. Поскольку есть риск, что их таким образом обеляют.

Что придумали мошенники? Аферисты создали целый спектакль, в котором для «аннуляции кредитного плеча» и «синхронизации счета» клиент обязан срочно, например, за 4 часа, перевести крупную сумму на указанные реквизиты якобы для «финансового оборота». Подтекст всегда один: эти деньги в конце процедуры «вернутся». На практике перевод совершается прямиком в карман мошенников навсегда. Для давления в ход идут поддельные письма с угрозами от имени Следственного комитета, ФНС и ФССП, детально расписывающие несуществующие последствия вроде ареста счетов через «Госуслуги».

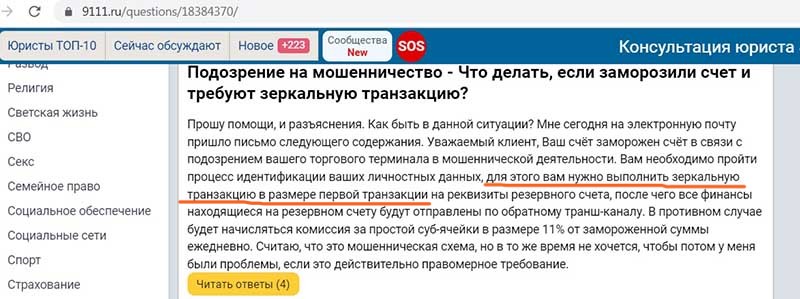

Для придания видимости законности процессу погашения, мошенники разработали дополнительную уловку, известную как зеркальная транзакция. Клиенту предлагают не просто перевести требуемую сумму обратно на счет брокера, а совершить специальную процедуру, которая якобы подтвердит его платежеспособность для регулятора или технически аннулирует долг. Но по сути просто передаст новую порцию средств злоумышленникам.

Инструкция выглядит следующим образом: клиента просят создать новыйхолодный кошелек — зачастую на той же самой платформе мошенников или на специально рекомендованном стороннем сервисе. Далее он должен перевести на этот кошелек значительную сумму со своей личной банковской карты или счета. После этого, как заверяют мошенники, средства из него будут использованы для «технического гашения» кредитного плеча, остаток (или вся сумма) якобы вернется клиенту. В качестве альтернативы холодному кошельку могут предложить оформить кредитную карту в настоящем российском банке, чтобы доказать системе свою кредитоспособность.

На практике «зеркальная транзакция» — это фикция. Средства, переведенные на цифровой кошелек, попадают под полный контроль мошенников. После перевода сценарий развивается по одному из двух путей. Либо клиенту сообщают, что произошла «техническая ошибка», транзакция не засчитана и процедуру нужно повторить с новой суммой. Либо объявляют, что долг погашен лишь частично (например, на 30% или 60%), и для полного решения вопроса требуются новые действия и новые транши. Таким образом, «зеркальная транзакция» не отражает, а поглощает средства клиента, затягивая его во все более глубокую финансовую яму.

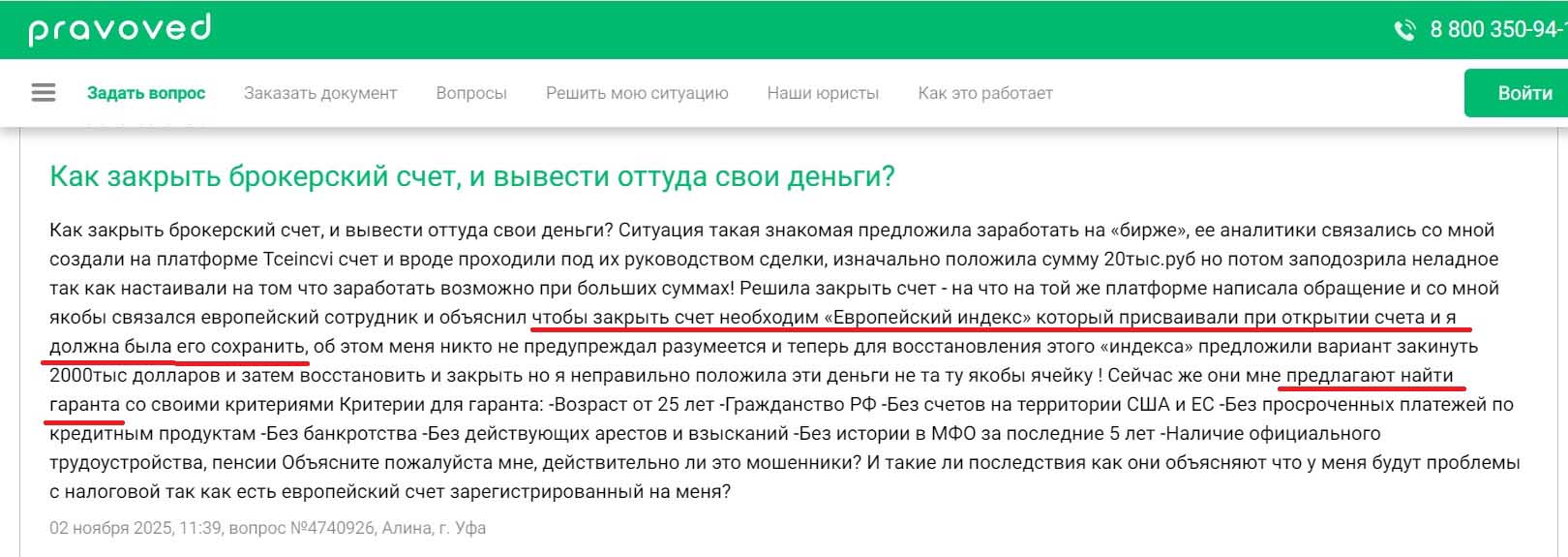

Схема 3: Потерянный «Европейский индекс» и поиск гаранта

Что есть на самом деле? При открытии счета у лицензированного брокера клиенту присваивают внутренние идентификаторы (логин, номер счета). Никаких секретных европейских или международных индексов, без которых технически невозможно закрыть счет, не существует. Процедура закрытия регламентируется договором, заключается в обычной подаче заявки и выводе остатка средств.

Что придумали мошенники? Черные брокеры изобрели несуществующий бюрократический барьер — «Европейский индекс». Когда клиент хочет закрыть счет, ему заявляют, что этот индекс был присвоен при регистрации, но «утерян», и без него операция невозможна.

Для восстановления несуществующего кода предлагают два пути: внести крупный денежный залог (который затем «теряется из-за ошибки в ячейке») или найти «гаранта» с идеальной кредитной историей и отсутствием счетов за рубежом.

Цель — выманить новые средства или получить доступ к данным и деньгам третьих лиц, запугав жертву проблемами с «европейской налоговой».

Схема 4: Платный «финансовый пароль» для разблокировки вывода

Что есть на самом деле? Доступ к счету и операциям защищается стандартными средствами авторизации: паролем, PIN-кодом, SMS или push-уведомлением. Ввод дополнительного «финансового пароля» для разового вывода средств не является общепринятой практикой среди лицензированных компаний. Если такие меры есть, их условия четко прописываются в договоре с клиентом до открытия счета.

Что придумали мошенники? Эта схема эксплуатирует страх потерять уже «заработанную» прибыль. После периода торговли, когда на счету клиента красуется солидный виртуальный доход, он решает вывести деньги. Внезапно выясняется, что для вывода необходим специальный «финансовый пароль».

Как и в схемах с налоговым кодом и Европейским индексом, данный пароль якобы выдавали при регистрации. Но пользователь не был об этому предупрежден и, соответственно, этот якобы важный пароль не сохранил.

Получить его можно только после внесения дополнительного депозита, который подается как «комиссия», «страховой взнос» или «плата за верификацию». После перевода пароль не появляется, а следуют новые условия, загоняющие жертву в бесконечную финансовую воронку.

Схема 5: Требование найти «ремитента» для транзакции

Что есть на самом деле? Ремитент — это реальный финансовый термин, обозначающий лицо, которое переводит денежные средства (плательщик). В контексте работы с брокером клиент всегда и является ремитентом своих же переводов. Никаких посторонних лиц, выступающих в роли плательщиков для вывода собственных средств клиента, привлекать не требуется. Брокер выполняет поручение клиента и переводит деньги на его же реквизиты.

Что придумали мошенники? Мошенники мистифицируют термин, чтобы создать иллюзию непреодолимых внешних ограничений, например, из-за санкций. Они заявляют, что для вывода денег «из еврозоны» необходим сторонний «ремитент» с безупречными критериями. Начинается изматывающая процедура «проверки» кандидатов, которых клиент предлагает из своего окружения.

Лжеброкерам подойдет только такой ремитент, бенефициар или доверенное лицо, который согласится внести на счет собственные средства в объеме не меньшем, чем планируется вывести. Таким образом злоумышленники обирают не только своего инвестора, но и его близких, пришедших на помощь с выводом средств. Которого от черных брокеров в принципе дождаться невозможно.

Заключение

Лицензированный, добросовестный брокер никогда не будет изобретать сложных, сопряженных с дополнительными платежами процедур для вывода ваших собственных средств. Вывод денег — это стандартная, регламентированная операция. Любые отклонения от этой простой нормы, сопровождаемые давлением и угрозами, являются стопроцентным признаком мошенничества. Сохранение бдительности, скептическое отношение к слишком выгодным предложениям и базовые знания о распространенных схемах — это самый эффективный инструмент для защиты вашего капитала.